해외유보이익의 강제송환이 개인에게 미치는 영향

2017 Tax Cuts and Jobs Act에 의한 세재개혁에 따라 많은 개인 납세자들은 바뀐 세법이 자신들에게 어떤 영향이 있는지 검토해보고 있는 것을 보게된다. 혹자는 세율이 줄어들게 되는 만큼 개인 납세자들에게 유리해졌다고 판단하는 반면, 혹자는 대신 공제가 줄어들어 오히려 손해라고 말하는 자도 있다. 혹자는 이런 점들을 모두 고려할 때 바뀐 세법이 개인 납세자에게 큰 영향이 없을 것이라고 말한다. 하지만, 이 외에도 납세자들에게 큰 영향을 끼치는 법안 중 많이들 간과하고 있는 부분은 미국세법 965에 의한 해외유보이익의 강제송환(mandatory repatriation)과 세법 958에 따른 소유 간주규정(attribution rule)일 것이다. 최근 이와 관련한 질문 및 상담이 늘어나는 만큼, 이에 관련해서 알아보는 시간을 가져보고자 한다.

해외유보이익의 강제송환이란

일반적으로, 해외자회사를 갖고 있는 미국주주의 경우, 해외의 소득은 주주에게 배당 등의 형태로 미국에 들어오는 시점에 과세소득이 된다. 하지만, 미국세법 965항에 따르면, 특정요건을 충족하는 해외자회사(a specified foreign corporation)의 주주는 2017년도 세금보고시에 2017년 11월 2일과 2017년 12월 31일 중 더 큰 해외유보이익을 과세소득에 포함하여야 한다. 이러한 과세소득 중 현금성 이익에는 15.5%의 세율이, 비현금성 이익에는 8%의 세율이 적용된다.

이 때, 미국주주는 해외회사의 10% 이상의 주식을 소유하고 있는 개인, 파트너쉽, 혹은 법인을 말한다.

특정요건을 충족하는 해외자회사는 (a) 피지배외국법인, 혹은 (b) 미국 법인이 10% 이상의 소유권을 갖고 있는 해외법인을 말한다. 피지배외국법인은 50% 이상의 소유권을 미국법인이 직접/간접적/실질적으로 갖고 있는 경우가 해당한다.

과세소득이 되는 해외유보이익은 1986년 이후의 E&P (Earnings and Profits 혹은 배당가능이익)으로 결정되며, 이는 한 회사가 이의 주주들에게 배당의 형태로 배부할 수 있는 능력을 말하며, 장부상의 이익유보금과는 다른 개념이다.

바뀐 소유 간주규정 (attribution rule)의 영향

앞서 말했듯이, 소유 간주규정이 바뀜에 따라, 미국 납세자들은 이와 같은 변화가 자신들에게 어떤 영향이 있는지 검토해보아야 한다. 소유 간주규정은 복잡한 개념일 뿐더러 각각의 상황을 분석해 보아야 한다. 하지만, 아래의 예시를 통해서 바뀐 규정이 야기할 수 있는 세무상 영향을 알아보자.

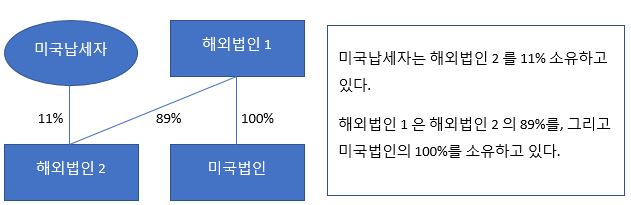

미국세법 318(a)(3)(C)에 따르면, 납세자가 직간접적으로 한 법인의 50% 이상의 소유권을 갖고 있는 경우, 동 법인은 납세자가 직간접적으로 갖고 있는 주식을 소유하고 있다고 간주된다. 개정이 되기 전 법에 따르면 이러한 간주 소유권은 세법 958(b)(4)에 의해 인정되지 않았으나, 개정된 세법에서 관련법률을 폐지하였다. 이에 따라, 위의 예시의 경우 해외법인1이 미국법인의 50% 이상의 소유권을 갖고 있기 때문에, 미국법인은 해외법인1이 갖고 있는 해외법인2의 소유권을 갖고 있다고 간주되며, 이에 따라서 해외법인2는 실질적인 미국주주가 있다고 간주되어 앞서 말한 피지배법인에 해당되어, 해외유보이익 강제송환의 대상이 된다. 이에 따라 미국납세자는 해외법인2의 해외유보이익 중 자신에게 해당하는 부분에 대해서 과세소득이 발생하게 된다.

마무리

미국세법 958(b)(4)가 폐지됨에 따라, 미국납세자는 자신의 소유권이 얼마 되지 않는 해외법인에 대해서도 특정요건을 충족한다고 간주되어 이에 따른 해외유보이익 강제송환의 대상이 될 수 있다. 소유 간주규정 및 해외유보이익 강제송환에 대한 계산은 결코 간단하지 않다. 또한 연방정부는 관련한 소멸시효를 기존 3년에서 6년으로 연장하는 등, 관련된 세법의 시행을 소홀히 하지 않겠다는 의지를 표명하였다. 만약 당신이 해외법인에 소유권을 갖고 있다면, 국제세법에 대한 충분한 이해와 풍부한 경험이 있는 전문가와 상담하는 것을 추천한다.

일부 소수의 회계사들은, 앞서 말한 세법 958(b)(4)의 폐지는 미국주주가 없었던 해외법인(i.e. Decontrolled CFCs나 inverted company가 아닌)에 소규모의 주식을 갖고 있는 개인 납세자들의 해외유보이익을 겨냥하는 의도가 없다고 말한다. 하지만, IRS의 공식 의견이 아닌 이러한 해석에만 의존하고, 실질적으로 법 조항에 나와있는 것에 반하여 세무보고를 할경우, 지연납부에 대한 페널티(late payment penalties), 상당한 축소보고에 대한 페널티(substantial understatement penalties), 그리고 관련 규정을 어긴 페널티 (negligence or disregard of the rules or regulation)등 여러가지 심각한 세무상 문제가 발생 될 수 있다. 예외조항이나 IRS에서 관련된 가이드가 나오기 전까지는 법 조항에 맞추어 세금보고 하여야 할 것이다.

THE INFORMATION CONTAINED HEREIN IS OF A GENERAL NATURE AND BASED ON AUTHORITIES THAT ARE SUBJECT TO CHANGE AND DIFFERING INTERPRETATION. APPLICABILITY OF THE INFORMATION TO SPECIFIC SITUATIONS SHOULD BE DETERMINED THROUGH CONSULATION WITH YOUR TAX ADVISER. ANY TAX ADVICE IN THIS COMMUNICATION IS NOT INTENDED TO BE USED AND CANNOT BE USED, BY A CLIENT OR ANY OTHER PERSON OR ENTITY FOR THE PURPOSE OF (i) AVOIDING PENALTIES THAT MAY BE IMPOSED ON ANY TAXPAYER OR (ii) PROMOTING, MARKETING OR RECOMMENDING TO ANOTHER PARTY ANY MATTERS ADDRESS HEREIN.