Protective Form 1120-F (한글)

외국법인은 미국내 사업과 연관된 소득 ECI(Effectively Connected Income) 이 있는 경우 미국 법인 소득세 신고와 함께 세액을 납부해야 한다. 다만, 외국법인이 미국과 조세조약을 맺은 국가의 법인이고, 미국에 고정사업장 (Permanent Establishment) 이 없을 경우, 미국 내 사업과 연관된 소득 (ECI) 이 있더라도, 미국에 납세 의무가 없다. 고정사업장은 사업의 전부 또는 일부를 행하는 조정된 장소를 일컷는다. 그러므로, 외국법인이 미국 내에 고정 사업장을 가지고 있지않을 경우, 법인세 납부의 의무 없이 미국 내 소득을 얻기 위한 사업과 영업활동이 가능하다.

이러한 이유에서, 외국 법인은 미국내 사업과 영업활동에 연관된 소득(ECI) 유무와, 관련 활동들이 조세조약에 의거하여 미국에 납세 의무가 있는지의 유무를 분석해 보아야 한다. ECI 와 고정사업장 유무 판단은 매우 주관적 일수 있으며, 판단 여부는 영업환경 변화에도 민감할수 있다.

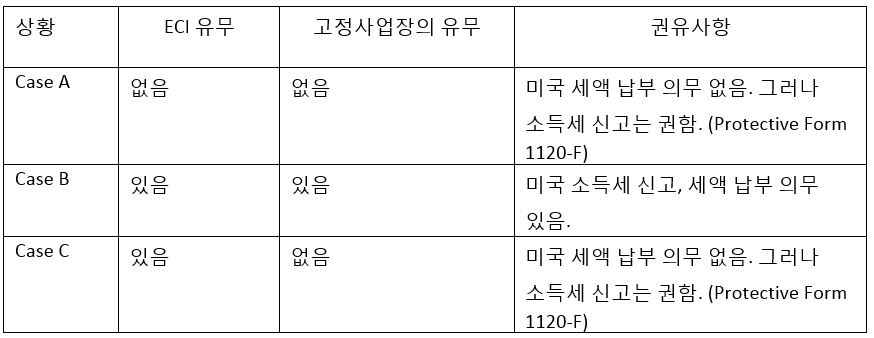

아래의 표는 분석에 따른 결과로 이해를 돕기 위한 표이다.

Case A의 경우, 외국 법인이 미국내 이익을 창출하는 영업 활동이 없다고 판단될경우, 미국내 법인소득세 납세의무는 없으나, 소득세 신고는 권한다.

Case B 의경우, 외국법인이 미국내 영업 활동을 통해 소득을 얻고, 고정사업장이 있는 경우 미국 소득세 신고와 세액의 납부 의무가 있다.

미국의 과세 소득을 계산함에 있어, 외국법인은 미국세법이 부여하는 각종 영업비용공제와, 세금감면 공제의 해택을 받을수 있다. 그러나Treas. Reg. 1.882-4(a)(3)(i) 에 의거한 영업비용공제와 세금감면 공제의 해택은 소득신고서식 1120-F 를 기한일후 18개월 전에 작성하여 법인세를 신고하여야만 인정된다. 만약 기안일후 18개월 전에 소득신고서식 1120-F 가 작성, 신고되지 않는다면 각종 영업비용과 세금감면 공제의 해택을 받을수 없게 된다.

만약 소득신고서식 1120-F가 신고되지 않은 상황에서 미국조세당국의 조사를 통해 고정사업장이 있다고 판단될 경우, 외국법인은 각종 공제의 해택을 받을 수 없게되고, 총수입금액에 세율이 부과되어 세액을 납부해야 하는 상황에 처하게 된다. 이러한 불이익을 피하기 위해, 해당 외국법인들이 1120-F를 기한내에 알맞게 제출하길를 권면한다.

Case C 의 경우, 외국법인이 미국내 영업 활동을 통해 소득을 얻지만, 고정사업장이 없이 영업활동을 하는 경우, 미국내 법인소득세 납세의무는 없으나, 소득세 신고는 권면한다.

외국 법인이 ECI 는 있으나 미국에 고정사업장이 없다고 판단했을지라도 소득세 신고를 고려해 보아야 한다. 이러한 경우는, ECI 가 있으나, 고정사업상이 없고 관련 외국 법인이 미국과 조세조약에 의거하여 납세의 의무가 없다는, 비과세 사유를 Form 8833 에 기입하여 법인세신고서(Form 1120-F) 와 함께 제출해야 한다. 이를 Protective return 이라 일컫는다.

Protective return 은 외국법인이 미국세법상 부여되는 각종 공제 해택을 받게함과 동시에, 비과세 혜택에 대한 중요한 뒷받침이 될 수 있다.

***

법인세신고서(1120-F) 를 기한후 18개월 전에 작성을 하지 못했을 경우, 해당 외국법인은 법인이 합리적으로 운영되며 고의성 없이 법인세 신고서 제출을 하지않았다는 사실을 어필함과 동시 Treas. Reg. 1.882-4(a)(3)(ii) 에 의거하여 해결방안을 찾아야 할것이다.