세제개혁안 업데이트: 상하원 양원협의회 통합법안

상하원 양원협의회가 기존 상원 및 하원이 발표한 세제개혁안의 차이를 조정하여 지난 금요일인 12월 15일에 협의안을 발표하였습니다. 이와 같은 통합법안은 상원과 하원으로 보내져 투표를 하게 되며, 트럼프 대통령이 기존에 약속했던대로 크리스마스 이전에 법안으로 공표 될 것으로 보입니다.

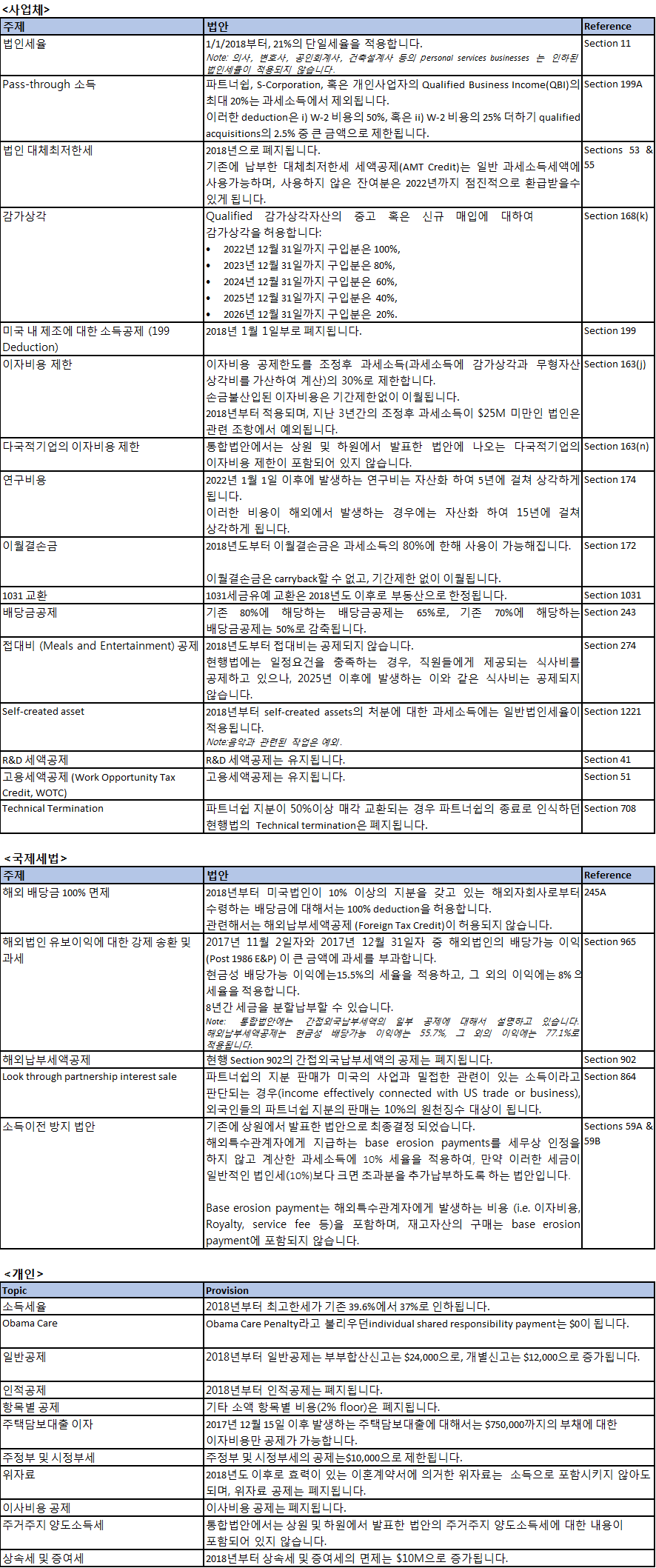

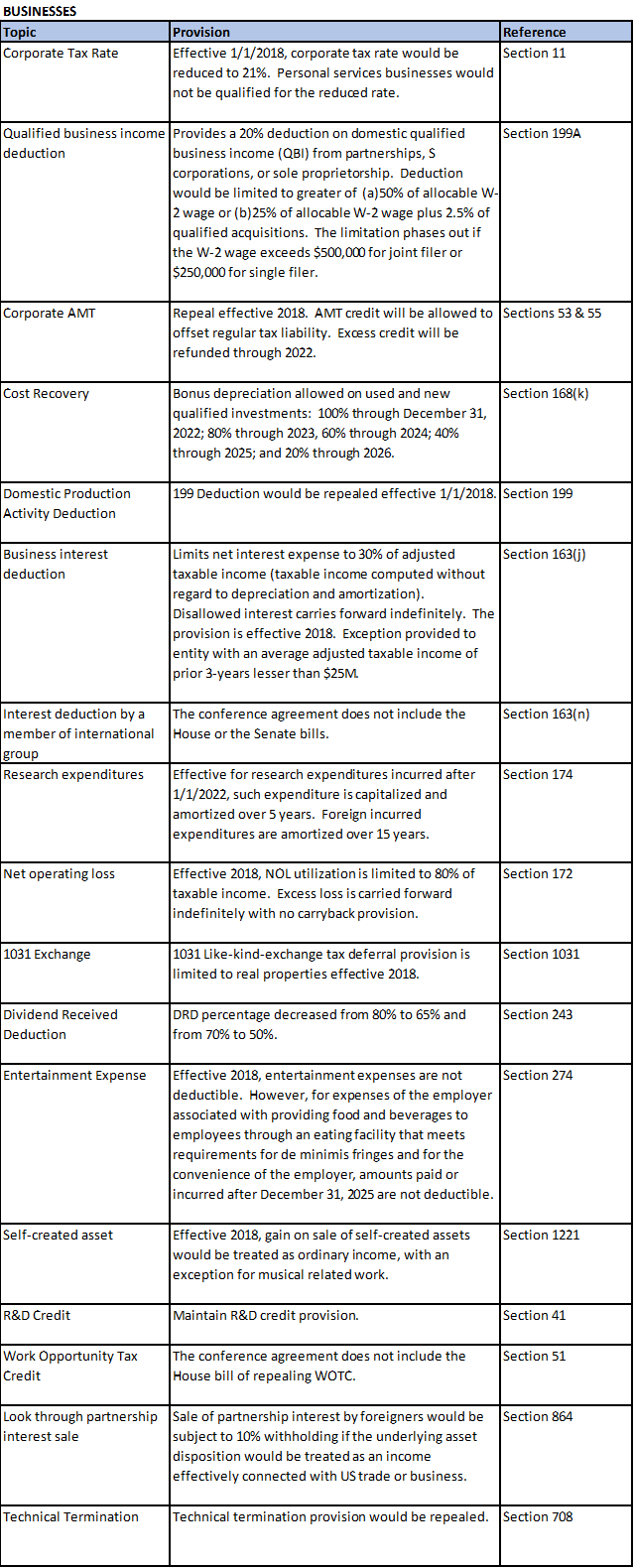

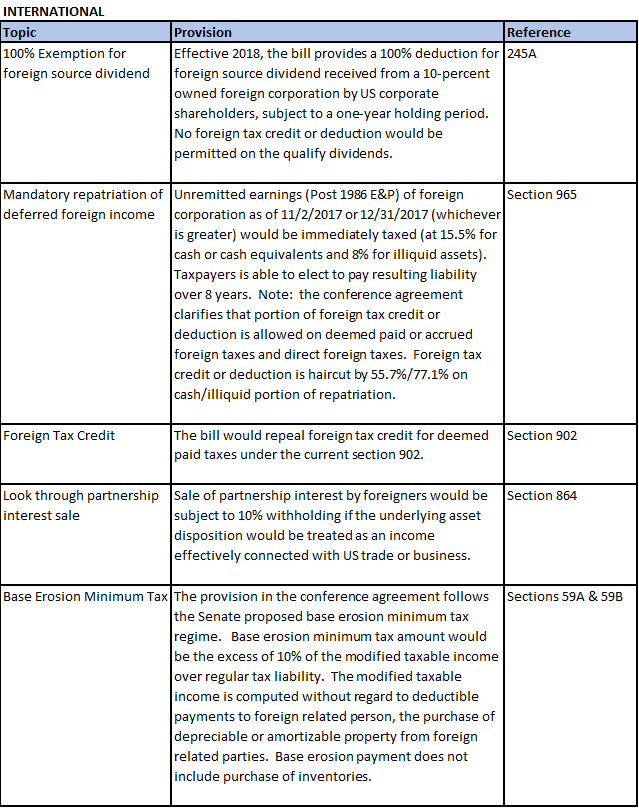

통합법안의 주된 항목들은 다음과 같습니다:

세제개혁안 업데이트: 상하원 양원협의회 통합법안

상하원 양원협의회가 기존 상원 및 하원이 발표한 세제개혁안의 차이를 조정하여 지난 금요일인 12월 15일에 협의안을 발표하였습니다. 이와 같은 통합법안은 상원과 하원으로 보내져 투표를 하게 되며, 트럼프 대통령이 기존에 약속했던대로 크리스마스 이전에 법안으로 공표 될 것으로 보입니다.

통합법안의 주된 항목들은 다음과 같습니다:

The conference committee has been working to resolve the differences between the House and Senate tax reform bills and released the reconciled bill last Friday, December 15. The revised bill will be sent to both houses of Congress this week for a vote. It is anticipated that the new bill will be enacted before the Christmas, as promised by President Trump.

Here is a summary of some of the key provisions:

The US Senate passed its version of tax reform on December 2, 2017. The Senate bill, as passed, differs significantly from the version that was passed by the House Representatives on November 16, 2017. The Senate and the House will need to hold a conference to reconcile the differences between the two bills and come up with one single bill before the President Trump can sign for enactment. We are anticipating that the reconciliation will be completed in the next few weeks.

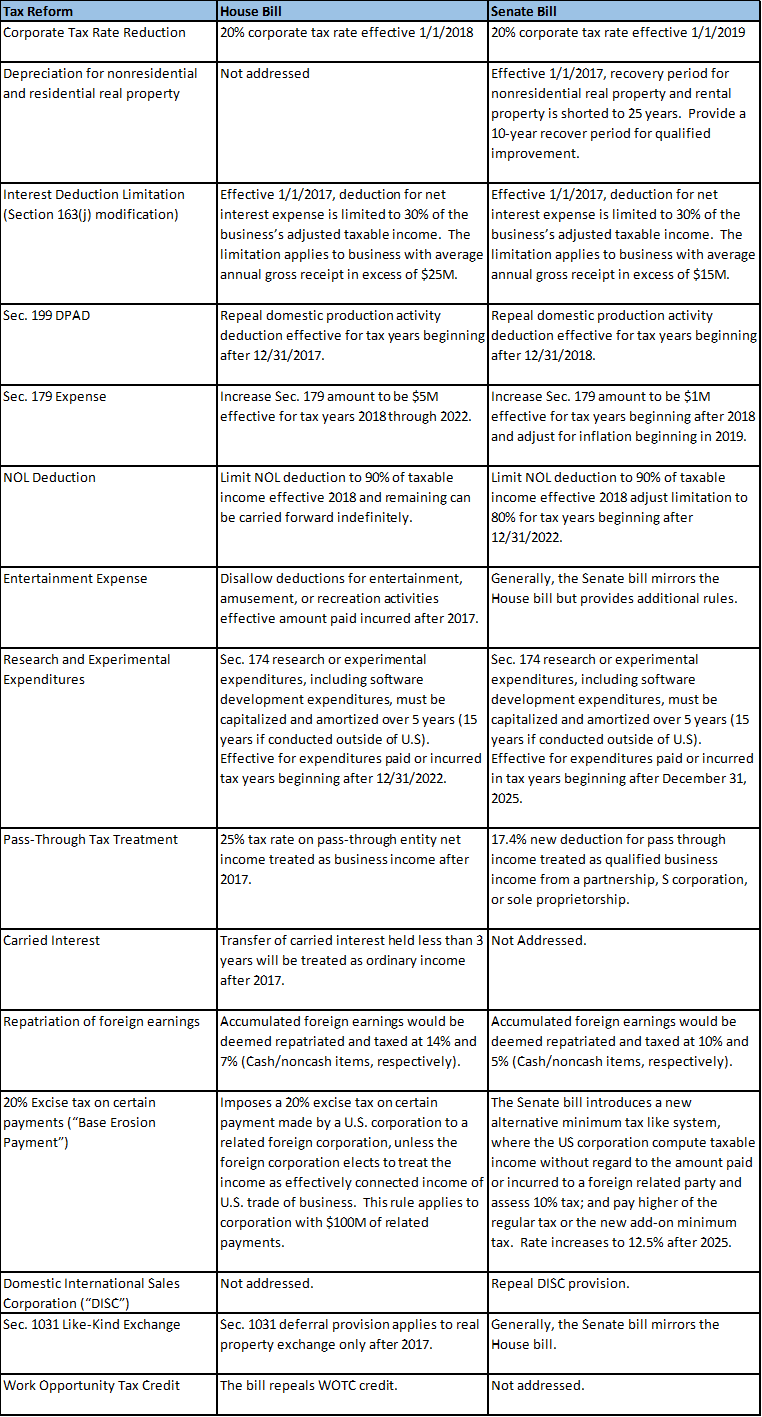

Here are some notable differences between the two bills applicable for businesses:

코 앞으로 다가온 새 수익 회계기준 ASC 606 / IFRS 15

새로운 수익인식기준인 ASC 606/IFRS 15의 도입이 얼마 남지 않았는데, 많은 업체들이 손놓고 무방비 상태로 있는 것을 보게 된다. 상장기업의 경우에는 2018년도 1월 1일부터 새로운 기준서를 적용하여 수익을 인식하여야 한다. 비상장기업들의 경우에는 2019년도 1월 1일부터 적용이 필히 되어야 하며 조기도입도 가능하다. 이에 대해서 i) 새로운 회계기준에 대한 뒷배경을 얘기하고, ii) 새로운 회계기준은 기존에 비해서 어떤 차이점이 있는지에 대해 간단히 검토하고, iii) 새로운 회계기준을 어떻게 준비해야 할지 얘기해보자.

미국의 회계기준인 US GAAP과 국제회계기준인 IFRS에 여러가지 차이점이 있다는 점은 회계에 관심이 있는 사람들이면 다 알고 있을 것이다. 이러한 차이점들은 종종 다국적기업의 일괄적인 회계처리에 어려움을 야기하거나 같은 사업을 하는 업체라고 하더라도 사용하는 회계원칙에 따라 회사의 실적을 비교하는데에 어려움을 초래해왔다. 이러한 이유로 통일된 기준의 필요성은 꾸준히 제시되어 왔다. 이에 따라 US GAAP을 관장하는 미국의 FASB와 IFRS를 관장하는 IASB는 그 동안 여러가지 방면에서 IFRS와 US GAAP의 차이점을 줄이기 위해서 계속적인 노력을 해 왔다. 이러한 회계기준간의 간극을 줄이고, 일괄적인 수익인식의 도입을 위해서 12 년간의 공조 끝에 FASB와 IASB는 새로운 수익인식기준 (ASC 606/IFRS 15)을 공동발표하였다.

현행기준에서는, 일반적으로 권리나 의무(rights and obligation)가 고객에게 전달되는 시점에 수익인식을 하도록 한다. 하지만, 재화를 판매하는 회사의 경우에는 물건이 배달되는 시점으로 매출인식을하면 되어 간단한 것처럼 보이지만, 건설계약을 맺어 사업을 하는 회사의 경우에는 건설계약기간으로 진행기준을 적용하여 수익을 인식하게된다. 하지만, 손님에게서 주문받은 설비를 주문제작하는 경우에는, 이것을 재화의 판매로 보아야 하는지, 혹은 건설계약인지에 대해 판단이 필요하게 되고, 이러한 판단이 필요한 상황에서 참고할 만한 내용이 부족하다는 평가를 받아 왔다.

새로운 수익 기준에서는 일반적으로 각각의 계약별로 수익인식 시점 및 금액을 결정하게 된다. 즉, 각각의 계약별로 1. 고객과의 계약을 식별하여 2. 그 계약의 수행의무 (performance obligation)을 식별하고3. 전체 거래가격을 산정한 뒤, 4. 거래가격을 각 수행의무별로 배분한 다음 5. 각 수행의무를 이행할때에 그에 맞는 수익인식을 하도록 되어있다. 즉, ASC 606/IFRS 15의 적절한 적용을 위해서는 각각의 계약 조건의 재검토가 필요하다. 만약 분석결과 적절한 수익이 인식되지 않는다고 하면 새로운 영업전략을 수립하거나 현재의 계약의 수정을 검토해 보아야 할 수도 있다.

기업들에게 가장 중요한 원리라고 보아도 무리가 없을 수익인식이 바뀌는데, 이에대해 별다른 준비가 없이 새로운 기준서를 어떻게 도입할지 무방비 상태로 있는 회사들을 많이 보게 된다. 아마 가장 큰 이유는 ASC 606/IFRS 15이 과거의 기준서와 비교해 크게 차이가 없다고 생각하고 있기 때문으로 보여진다. 하지만, Forbes에 따르면, Verizon은 이러한 새로운 수익인식에 대해서 3년간 준비를 해왔으며, Workday는 6,000개의 계약을 일일이 검토를 전담하는 회계팀을 꾸렸으며, GM은 약 $1 Billion이상의 영향을 끼칠 것으로 예상하고 있다. 수익인식의 변화는 회사의 크기에 상관없이 영향을 끼칠수 있으며 그에 대한 결과는 꽤나 심각할 수도 있다.

수익인식의 변화는 단순히 재무제표 상에서만 보여지는 변화가 아니라 실질적인 회사의 운영에 전반적인 영향이 있을 것이라는 것도 잊지 말아야 한다. 예를 들면, 성과급이 수익이나 이익에 연동되어 있다면, 임직원들의 현재나 미래의 성과급을 변화시킬 수 있다. 본사에 로열티를 송부하는 업체들의 경우에는 매출에 대한 로열티에 변화가 생길수 있으며, 이에 따라 법인세에 끼칠 영향에 대해서도 검토하여 새로운 절세방안을 모색해야 할 수도 있다. 또한, 기존에는 매출채권으로 잡히던 금액을 매출채권으로 잡지 못함에 따라 부채비율이 증가할수 있고, 이에 따라서 차입약정을 준수하지 못하게 되어 은행과의 관계에도 악영향을 끼칠 수도 있다.

이러한 변화에 대해서는 계약 검토를 위해서 변호사나 회계사 등 외부전문가의 도움이 필요로 하고, 이러한 매출인식에 대해 외부감사인과의 토의가 반드시 사전에 이루어저야 한다. 기업들의 회계기준의 도입은 일회성 업무로 끝나는 성격의 것이 아니고, 도입 이후에도 지속적인 변화관리가 필요하다는 것을 인식하는 것이 매우 중요하다.

미국에 상장을 한 기업이나, 모기업이 상장기업인 경우에는 얼마 시간이 남지 않았다. 하지만, 너무 걱정할 필요는 없다. 시간이 없다고 그냥 지나가거나 비이성적인 결정을 하기보다는, 아직 늦지 않았으니, 현명하고 논리적으로이러한 변화를 준비 하여야 한다. 물론 ASC 606/IFRS 15을 2018년부터 필수적용하지 않아도 되는 회사들의 경우에도 끝까지 미루기보다는 조금 더 시간이 있는 만큼 더 신중하게 철저하게 준비하여야 할 것이다.